社群电商PK微商:兴衰何因?本质何在?

微商和社群电商两大零售新物种,在2017年走到境遇迥异的十字路口。仅仅是多层次直销那么简单吗?二者的差别有哪些?谁才最符合经济学原理?

种种迹象显示,基于移动互联、社交网络而产生两个零售新物种,在2017年,走到了性命攸关的十字路口。

这两个零售新物种,一个叫微商,一个叫社群电商。

发端于2013年,兴盛于2014年,受挫于2015年,诞生之日起就带着传销基因的微商,在2016年继续下行——行业先驱思埠集团宣布向平台型微商转型,中坚力量俏十岁早已宣布放弃微商渠道,著名的云在指尖,直接被定性为“微商传销第一大案”而关停,至于后起之秀小黑裙,则因三级分销而被“腾讯爸爸”暂封微商城、整改账号……

社群经济的先行者,可以追溯至2012年创办的罗辑思维,一时间,会员“罗利”、霸王餐、社群征婚、限时卖书……爆点与争议不断;紧追其后的是创办于2014年、将“人格魅力”发挥到一个新高度的吴晓波频道,千人转型大课、吴酒、美好的店……情怀与商业齐飞;再之后的2015年,起家于淘宝导购的美丽说,缘起于亲子分享的辣妈帮,以及由智业转型而来的青山老农,各路豪杰纷纷举起“社群电商”大旗,各显神通却又各行其是,少有人能打通可持续增长的路径……

过去的三四年间,微商和社群电商,一度关系暧昧——有人认为微商是社群电商的一种模式,也有人认为社群电商是微商的模式之一。

时至今日,两者已经泾渭分明——监管政策和民间舆论的压力之下,“污名化”严重的微商已经渐行渐远;社群电商经历不断摸索、试错之后,走出来的代表案例,越来越接近经济学原理、商业本质。

那么,是什么原因,让微商走入了歧途?二者的模式,究竟有着怎样的根本性差别?走出来的社群电商,下一步的前景又将如何?

微商挫败:毁于何处?

肇始于2013年的微商,赶上了移动互联网的技术革新,也赶上了“大众创业,万众创新”的官方号召。

据CCTV-2报道,2014年微商的从业人员仅约为1000万人,当年的行业整体规模不到1000亿元;2015年,这两个数字已经刷新到了2000万人、2000亿规模,且从业者以日均过万的速度在增长。

▲微商交易规模及从业人数,数据来自亿欧智库。

然而,就在中国微商如火如荼的2015年,“黑色五月”不期而至:先是央视以“揭秘微商传销”为主题进行连续报道,后是专家、新老媒体口诛笔伐,众多微商业绩断崖式下滑——当时有报道称,中国排名前几的大微商流水下降70%,90%的微商都遇到了业绩下滑。

进入2016年,政府部门的监管政策更加剧了微商的溃败之势:7月,国家工商总局印发《关于进一步做好查处网络传销工作的通知》,要求各地工商、市场监管部门针对网络传销加强查处,还特别点名指出——打着所谓“微商”名义从事传销活动屡见不鲜。

微商遭遇挫折,首当其冲的原因是其多层级代理制度。

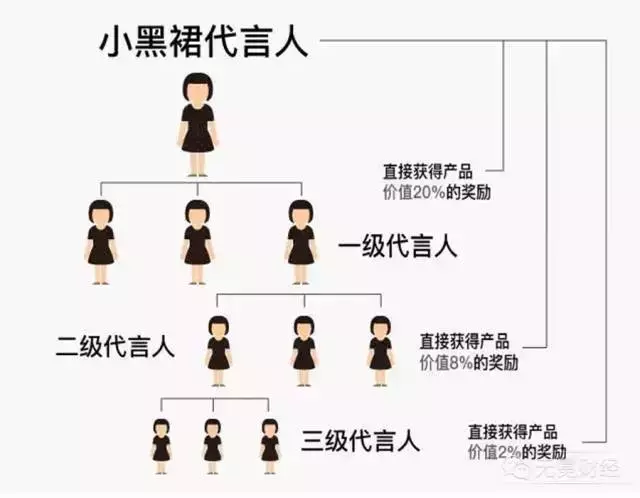

无论是“中国第一大微商”思埠,还是名不见经传的草根微商,其经销商体系中,无一例外地设计了面目纷杂的多层级制度,有的叫皇冠、钻石经销商,有的叫创业合伙人,有的则称之为产品代言人。而这些不同的称谓,则意味着不同的提成(返佣)差别。以小黑裙的“三级分销”为例,其“代言人”之下设置了一级、二级、三级代言人,关系类似传销组织的上下线,抽成比例则分别对应产品销售价的20%、8%、2%。

▲小黑裙的三级分销模式。

在这样的多层次分销制度之下,经销商要想获得更高的收益,就必须多多益善地发展“下线”,不仅背离了微商“朋友圈分享”的初心,更成问题的是,移动互联网带来的是销售渠道的扁平化、去中间化,微商则背道而驰,依旧是层层加价、层层抽成。

多层级代理制度,随即带来了产品与价值的背离。

据《南方日报》于2015年5月的调查,在广州某化妆品集散地,生产成本不足1元的一片面膜,到了批发市场,已经是2-3元的单价,而这样的产品进入微商手中加贴了商标后,到消费者手中的售价远远超过100元(10片装)。而出厂价与零售价之间的价差,其分享者当然是从厂家到最低一层的经销商。

这也恰恰可以印证,为什么微商多数集中在面膜、保健品、皮包等功能差别不明显、价格空间巨大的领域,这样的产品自然会导致众多的质量、售后服务问题,甚至是假货横行——有网购达人曾爆料,微商所兜售的名牌、大牌,几乎80%以上都是假货。

拉人头、卖行货,让微商所谓的“零门槛、不压货”也成为谎话。

在发展经销商的过程中,微商往往诱导消费者初次进行小额的消费,即可成为会员,但如果想成为经销商,尤其是想成为层级高、吃下线的经销商,则往往需要支付数万元拿货,而拿到货后,由于层级越低销售价越高,实际销售并不容易。尤其是,遭遇2015年“黑色五月”之后,“三无产品”不断被曝光,团队流失、代理跑路、业绩下滑,一大批微商洗手不干。

▲仍在活跃的微商品牌。

对于底层经销商来说,想借助微商的潮流“小微创业”的梦想由此破灭:产品卖不出去,招不到新代理,上家直接卷款跑路,找公司要货无门,找上家要钱也要不到,而压在手里的货品,要么亏损处理,要么无奈地成为“消费者”。

伴随着微商的,还有宣传方式上的暴力刷屏、洗脑营销。

很多第一阵营的微商的订货会,动辄是高档酒店、每周一次、千人云集,气氛群情激昂,“成功学”不断被搬上舞台,造富神话层出不穷;成为经销商后,“组织”会密集地提供各种炫酷的广告图片、文案、销售解读、用户对话截图等资料,于是性感美女、宝马香车的照片就晒满了朋友圈;而保健品类的微商资料,则往往脱发、性病、残疾等令人生畏的图片与文案社群营销前景,朋友圈的“净土”由此乌烟瘴气。

这样的方式,开始时新奇,时间久了后,身边的亲戚、朋友被牵扯进了商业利益,基于信任的微信朋友圈渐渐被透支,“杀熟”模式也就难以为继。

从表面上看,微商成为众矢之的,原因是其传销色彩,更深层次的问题却不止于此——

移动互联网带来的信息更高效的流动,而多数微商却试图利用难以持久维持的信息不对称性,沿袭传统销售的价格不透明;

移动互联网带来的是渠道的去中间化,而多数微商不仅没有缩短B2C之间的距离,甚至设置出更多的层级;

移动互联网本来应该给消费者带来价格更低、品质更高的商品,多数微商却以次充好、谋求暴利;

移动互联网本来依赖于人与人之间的社交信任,多数微商却以夸张的方式进行品牌宣传,最终破坏了信任关系。

所以,微商的挫败,本质的原因是:它貌似借用了移动互联网技术、社交网络,而实际上,其商业模式恰恰与移动互联网时代的商业原理背道而驰。

社群电商兴起:区别何在?

与微商被“污名化”形成对比的是,同样是诞生于移动互联、社交网络的另一新零售物种——社群电商,却在收获越来越多的成长和肯定。

2016年12月,一份名为《2016移动社交电商行业数据报告》显示,2016年,社交工具对信息消费的拉动将有望突破1800亿元,这一数据在2014年仅仅为952亿元。上述报告还指出,从2013年开始,社群电商商家规模进入迅猛增长期,2016年商家规模超过千万,到2018年市场规模将有望突破万亿元,未来三年社群电商将有十倍以上的空间。

▲社群电商品牌发展前景看好。

如果说,微商面临的发展核心问题是如何走出直销的阴影,那么,社群电商的核心发展问题,则是如何规避微商既有的弊病。

社群电商与微商首当其冲的区别,体现在分销渠道上。

微商的代理商模式,实际上是线下团队直销搬到了线上,不仅没有减少销售链条的中间环节,还带来了传销式上下线抽佣制度;而社群电商的分销工具是“社群”,消费者在社群中自主进行零售、批发、定制,这意味着,厂家与消费者之间形成了“一键到C”的扁平渠道。

“分销渠道的单层级还是多层级,是社群电商与微商的一个本质区别。”社群电商品牌青山老农的创始人邱晓茹,接受媒体采访时曾经如是表示。

▲青山老农创始人邱晓茹认为,社群经济是最符合经济学原理的商业模式。

在青山老农的分销体系中,其最初的消费者社群来自于微信公众号、线下推广,核心消费者经过筛选、培训,被任命为“区域(区县)管理者”,根据当月该区域(区县)的销售业绩,青山老农对其进行返佣奖励。这就意味着,从青山老农总部到消费者之间,只隔着一层,而且,“区域(区县)管理者”并不等同于一般的经销商,他们平时只需要对青山老农的品牌、产品向当地消费者社群进行推荐,发起众筹、定制、拼团,并不需要押款、压货。

分销渠道的扁平,让产品的价格与价值趋于统一。

区别于微商的层层分销、层层返佣,社群电商的工厂与消费者之间只隔着一个社群,这意味着去除了线上多层次分销、线下传统渠道的中间成本,消费者最终享受到的是物美价廉的产品,价格与价值之间最大可能地实现了统一。

不仅如此,由于消费者(经销商)以社群的方式组织在一起,其身份、需求接近,辅助以IT管理后台的前提下,厂商就可以实时掌握供求信息,实现了以需定产,大大提高了产品到用户的效率。

目前,在已有的典型社群电商中,无论是罗辑思维社群出售的图书、吴晓波频道销售的“吴酒”,还是青山老农社群销售的200多个品种的产品,多数都具有先有订单、后有生产的特征,同时,消费者从社群购买的商品价格,也往往低于其他渠道,价格透明化程度大大提高。

以青山老农为例,近100万的粉丝、1万多名社群创业者能够实时互动,即可以由用户提出产品及服务需求,也可以由总部发起项目预订。其结果是,某国际一线奢侈品唇膏,微商售价约为300元/支,而青山老农同一加工厂、同样工艺的唇膏售价为100元/2支。

基于产品生产与分销方式的不同,社群电商所带动的小微创业,“零门槛、不压货”成为可能。

微商的多层次分销,决定了其不管产品长期功效、复购率、口碑如何,只要在短期内迅速鼓动下级代理加入,上线即可获得暴利,其结果往往是上线拿钱跑路、下线亏钱压货;而社群电商的社群基础是生命线,注重的是厂家与用户、经销商与消费者之间共同的价值体系与利益共同体,因此就不太可能以夸大功效、拉人头压货、靠信息不对称的方式获取短期暴利。

还是以青山老农为例,这家创办于2014年下半年的社群电商,从倡导“植物素生活”理念的自媒体开始做起,历经一年积累起近百万都市知识女性,又从中发展出16万注册会员,其中的1万人加入社群创业,最终成为区域(区县)管理者(经销商)的目前已超过500个。这500名来自全国的区域(区县)管理者,大部分都拥有本科以上学历,其中80%为教师、医生、公务员等职业,被“洗脑”和“杀鸡取卵”的可能性相当之低。

▲青山老农品牌发展历程。

因此,对这些经销商的激励方式,只能是从1元销售开始计酬,像发工资一样按月结算佣金;而为了铺开全国网络,让更多优秀者参与社群创业,青山老农2017年总共计划招募1000名全国区域(区县)管理者,并于年初发布了“招募新政”:凡是6个月滞销的批发产品,总部都予以8折回购换货,目的就是让经销商“不压货压款、只赚不亏”。

一系列出发点不同,也让社群电商对于品牌的重视社群营销前景,与微商有着明显区别。

微商的产品并非以需定产,其销售诀窍在于制造“爆款”产品,拉动下家囤货,赚取高额差价,终端的呈现方式就是暴力刷屏、夸大功效和收益。而一旦一款产品无以为继,往往很快就会换成新一款产品,其结果是重视短期产品而不重视长期品牌。

社群电商的起点,在于有着相同背景的人群(粉丝)组成的社群,对于产品的功能与价格,他们有着透明化的信息交流,订单定产、零售为主、物美价廉成为基本特征。这意味着,厂商只能重视复购率、薄利多销,培养长期品牌。

“因为是社群模式,传统商品80%以上的成本都被节省了出来,最终回馈给了生产厂家与消费者两端。”2017年3月,青山老农创始人邱晓茹在接受无冕财经(ID:wumiancaijing)采访时说,“因为渠道扁平、先款后货,我们产品复购率达到了100%,基本上用过产品就会回头。”

同样是缘起于移动互联、社交网络,不同的操作方式,让“微商”与“社群电商”走向了不同的前程——

因为出发点是有着知识、职业、趣味接近的人群背景,社群电商更重视人以群分,因此其产品更加垂直细分、个性化定制,更加追求品质与体验;

因为产品与服务的信息可以在社群化的场景内及时互动,因此其供应链组织方式更加以需定产、重视零售与拼单,效率大大提高;

因为厂商到消费者之间只隔着一层社群、渠道极度扁平,其销售环节被大大压缩,因此无需发展多层次经销商,可以实现“一键到C”,终端价格大大降低;

因为消费者、产品、厂商之间依赖于社群内长期的利益一致,所以在短期利益与长期口碑、爆款单品与全品类需求之间、高利润与薄利多销之间,社群电商更愿意建立长期品牌。

所以,社群电商的兴起,根本的原因是,在移动互联、社交网络的技术革命的背景下,它的商业模式更加接近经济学的本质:垂直细分、个性化定制,渠道与价格缩减,效率与价值提高,最终是物美价廉的产品,以及长久的品牌。

版权声明:本文由无冕财经原创,版权归无冕财经所有。转载时,请注明:转载自无冕财经(ID:wumiancaijing),作者:周一男@广州。如有其它需求,请联系我们(微信号:xiaomian0504)。

读者福利:免费提供私域运营诊断方案(每天随机10个名额)加微信: 57807073 (长安复制) 马上咨询 !版权声明:本文内容由互联网用户自发贡献,该文观点及内容相关仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容请联系QQ:15101117立即清除!