(深度分析)别幻想了,电商其实很难赚到钱

文/ 吴吞

对消费者有益的事,对投资者就不一定了真正能赚到钱的电商上市公司其实也就那么两个

在京东公布三季报第二天,拼多多也公布了其三季报。面对同样恶劣的美股环境,京东股价刷出历史新低,拼多多却逆势上涨16%。

如果你还觉得拼多多只是一个卖假货的平台,那你也太小看拼多多了。如果按用户算,拼多多已经取代京东成为电商老二。

三季度,拼多多的年活跃买家数量已达3.85亿,已超京东0.8亿,相差阿里2.16亿。

自拼多多去年崛起,中国电商市场的格局从阿里和京东一大一小的双雄对战变成阿里京东拼多多一大二小的三国演义。阿里始终稳坐钓鱼台,拼多多疯狂收割中国电商用户最后一波来自低线城市的红利,并进一步侵蚀阿里京东的份额。

至此,中国电商市场的拼图已经全部完成。拼多多占据低端市场,淘宝占据中低端市场,天猫和京东竞争高端市场。另外像苏宁、网易严选、唯品会等市场规模都较小。

但是,这里面只有阿里(淘宝+天猫)和唯品会是赚钱的,说到底,电商是一片红海。从投资的角度看电商赚钱吗,中国电商很少诞生大牛股。

阿里、京东、拼多多对比

阿里、京东、拼多多已经先后公布了最新的季报。

阿里巴巴三季度(7-9月,按会计年度算,是阿里2019财年第2季度)实现营收830 亿元,同比增长 56%,其中核心电商业务收入为人民币732亿元,同比增长 57%,环比增长5.9%;

京东三季度实现营收1048亿,同比增长25%,环比下降12%。

拼多多三季度实现营收33.7亿元,同比增加697%,环比增长24.8%。

京东的营收看起来很大,主要是因为其自营较多,自营情况下,每卖一件商品都算其营收。这也是京东能入围世界五百强而BAT不行的原因。

所以,单纯比较营收意义不大,但从同比和环比增速来看,区别很明显,拼多多狂奔,阿里中规中矩,京东疲软。

GMV(网站成交金额)比较直观的多。但三大平台中,阿里从2017年开始不再公布GMV数据,拼多多则每次都只公布最近12个月的GMV数据,但我们还是可以大概测算其季度GMV数据。

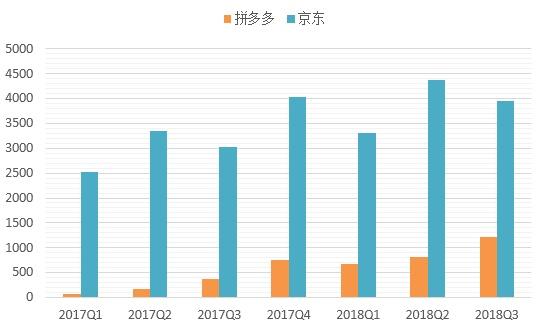

对比拼多多和京东的季度GMV,两者的差距也在逐步缩小。今年三季度,拼多多的GMV正式突破1000亿大关,达到1207亿,同期京东的数据则为3948亿,是拼多多的3倍。

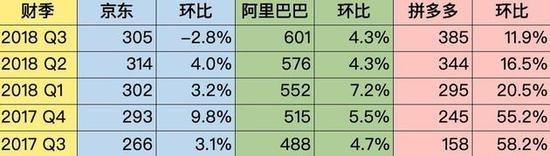

虽然GMV仍不及京东,但拼多多的用户数已经实现超越。今年三季度,拼多多的年度活跃用户(一年在平台交易一次就算)达到3.85亿,环比增长11.9%(三亿人都在用的拼多多,这句广告词可能即将要改了);同期阿里的年度活跃用户为6.01亿,环比增长4.3%;京东的年度活跃用户为3.05亿,环比减少-2.8%。

图:京东、拼多多、阿里用户数对比

这就是京东这份三季报最令市场失望的地方,用户数量开始下降!虽然三季度是电商的淡季,阿里的用户数增速也已经非常低,拼多多的增速也大幅放缓,但京东“负增长”这个字眼,还是刺痛了投资者。

虽然京东定位中高端电商,拼多多点位中低端,但两者还是有交集。据QuestMobile数据显示,截至2018年9月,拼多多与手机淘宝、京东的重合用户数分别达到了9580万和6351万。

显然,拼多多正在悄悄蚕食京东甚至阿里的市场份额。

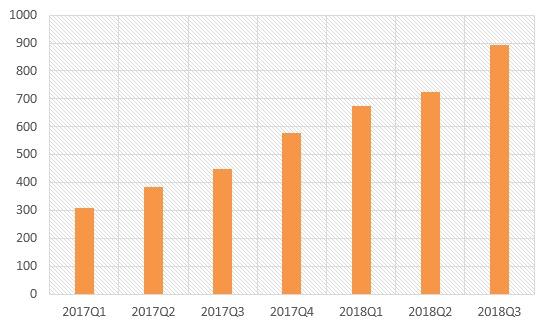

拼多多用户数这么高,为什么GMV反而低呢?答案显而易见,就是单客价太低。拼多多最新的客单价只有894人民币,相比而言,阿里巴巴的客单价能做到接近1万电商赚钱吗,京东的客单价约5000,拼多多的客单价确实远低于阿里巴巴和京东。

不过这也不算拼多多的劣势,反倒是其安身立命之本。拼多多之所以有这么多用户,靠的就是这种低价团购模式。

图:拼多多各季单客价

而且,随着用户消费频次的增多,以及其逐步布局品牌馆,拼多多的客单价也呈现逐级走高的态势。

电商其实不赚钱?

拼多多三季度虽然实现了33.7亿的营收,但亏损额达到10.9亿,依然处于烧钱阶段。

京东就更不用提了,三季度看似实现了28.7亿净利润,却是由一笔投资收益贡献。上市以来,京东鲜有盈利的季度,盈利的年度更是没有。

图:京东季度营业利润表现

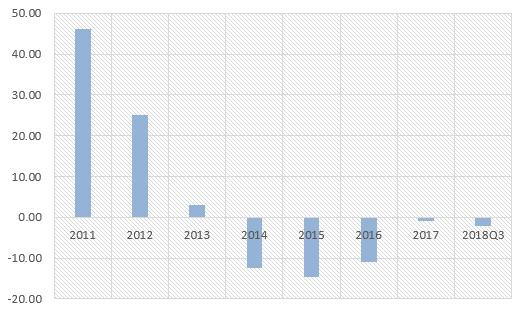

京东的死对头苏宁云商,大规模投资电商后,市场份额没有多大起色(目前排名第四),但扣非净利润已经连续5年为负,如果不是公司调节利润的方法足够多,公司早就被ST甚至退市了。

图:苏宁云商连年亏损

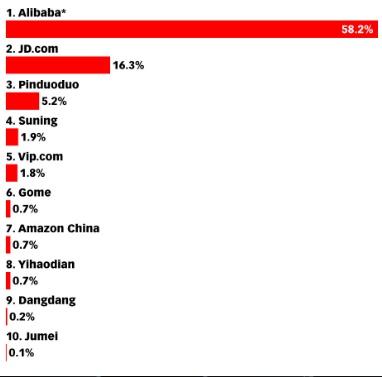

上半年中国电商市场份额前十强中,真正盈利的只有阿里和唯品会。其余像国美、亚马逊、当当、聚美、网易严选、一号店等基本都陷入赚吆喝不赚钱的地步。

图:2018上半年网络零售市场份额

这就有点让人怀疑了,看上去与钱最近的电子商务,也并非如想象中那么光鲜。

事实上,阿里巴巴一家独大赢家通吃,是造成电商平台普遍亏损的最大原因。

自淘宝当年击败易趣,中国电子商务的第一把交椅就始终被阿里把持。从PC时代到移动互联时代,阿里的优势越来越大,后来者想进来,空间越来越小,成本也越来越大。

京东在B2C领域抢占了一个重要的位置,靠卖标准化的3C电器起家,结合日益完善的物流体系,京东逐渐成了电商行业重要一极。

在拼多多起势之前,很多人觉得这种双雄对峙的格局已经固化,新的竞争者只可能在垂直小领域出现,全品类的电商平台很难再崛起。

为什么呢?因为随着客户消费习惯的养成,电子商务企业的获客成本越来越大。从另一个角度看,就是阿里和京东的壁垒越来越大。

拼多多为什么会出现,因为其依靠微信拼单的传播方式,获客成本非常低,2017年拼多多获客成本仅11元/人,远低于京东和阿里。

图:拼多多、阿里、京东获客成本对比

前文提到拼多多客单价最低,这恰与其最低的获客成本相对应。

为了获得客户,电商平台最大的支出就是营销费用。2018年3月,拼多多的销售费用达到74亿,几乎与同期营收相等,远高于60亿毛利。即便获客成本已经很低了,拼多多依旧摆脱不了烧钱的处境,别的企业就更不用说了。

京东虽然已经过了到处打广告的阶段,但面对阿里的巨大压力,其始终没选择盈利,而是把资金重新投入到新项目中,之前是物流,现在是科技,今年前三季度京东的研发费用达到86亿,同比增长88%。

电商可能并不是一个好的投资领域

当然,不赚钱没有关系。资本市场看的永远是未来,不赚钱的京东也可以讲出亚马逊的故事,最近几年才靠云计算爬出亏损泥沼的亚马逊,为什么能成为万亿美元市值、120倍PE的公司,靠的就是投资未来。

可惜,亚马逊只有一个,中国电商的二级市场表现普遍惨淡。

京东上市四年来,营收从2014年的1100亿增长至2017年3600亿,翻了好几番。但公司的股价已经创出历史新低,如果你是一个长线投资者,获得的收益基本为零。

布局电商的苏宁云商,现在的股价还和十年前一个价格。

垂直电商日子更惨淡,卖书的当当网从36美元跌至5.3美元,最后被李国庆6.7美元私有化。卖化妆品的聚美优品,股价更是从39美元跌至2美元。

阿里巴巴在上市时体量已经很大,所以尽管这两年高速发展,股价也只是从68美元涨到150美元。

只有唯品会曾在13-15年走出过一波大牛行情,不过现在股价已系数跌回。

所以,中国电商公司,尽管为消费者带来了巨大的红利,但对二级市场的投资者而言并不友好。

拼多多成立三年上市,本质上还是一个一级市场项目,确实给了二级市场无限的想象空间,但公司IPO估值已经达到1600亿,留给二级市场的肉,可能也不会太多。

海外最大的电商亚马逊,做电子商务常年亏损,近些年也是靠云计算才从亏损的泥沼里爬出来。

读者福利:免费提供私域运营诊断方案(每天随机10个名额)加微信: 57807073 (长安复制) 马上咨询 !版权声明:本文内容由互联网用户自发贡献,该文观点及内容相关仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容请联系QQ:15101117立即清除!