谈谈3大主流电商平台的前世今生

本文将从个人角度观察目前B2C市场情况和未来趋势预测。可能因为个人操盘过3大主流电商平台的缘故,每当平台有所动作,总喜欢习惯性下意识的去做对比,今天从我的角度随便聊聊这3大平台的前世今生,如你有其他见解,欢迎在后台留言一起探讨。

市场环境

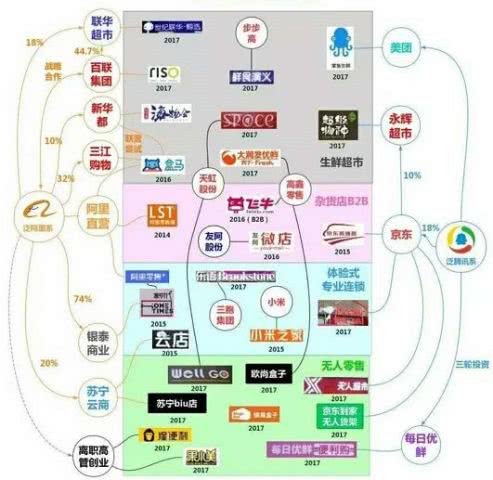

如你看过2017年各种电商咨询平台发布的中国B2C线上零售市场份额调研报告,你该大概知道,B2C线上零售市场局面已非常明朗,而且未来的趋势也非常明显。B2C市场由天猫、京东、唯品会三大主流电商平台领衔,天猫以压倒性优势领先,双十一期间最大领先时市场份额占比可达7成左右,京东接近2成,剩余1成左右的市场份额中唯品会鹤立鸡群,苏宁、一号店、国美等其他平台紧随其后。然后你会发现苏宁属于天猫系,自从在天猫开了苏宁旗舰店,其在诸如双十一等大促活动亦有不错战绩;一号店属于京东系,2017年12月份京东和腾讯加大了唯品会股份的购入,在2018年上半年腾讯和京东也将在各自的体系内为唯品会共享用户和流量,腾讯将为唯品会陆续注入微信、QQ等海量的用户流量,京东将在用户群体和唯品会形成优势互补,帮助唯品会实现站内大数据共享、玩法多样化、物流体系融合、用户体验提升等。综上所诉,未来的趋势大概会是,猫狗大战升级版的戏码将隆重登场,唯品会、苏宁、一号店、国美这些平台将成为天猫和京东两大巨头竞争下的一块拼图。其实不光是B2C线上零售市场的布局,哪怕是线下和未来的新零售(暂理解为线上线下的整合),天猫和京东双方都在做各种资源的争夺和战略部署。

下图新零售市场布局来看,大势所趋可见一斑

天猫目前无论是70%的市场份额还是60%的GMV增速都保持在行业第一的水平,京东以20%的市场份额和40%的GMV增速屈居第二,唯品会7%的市场份额和不足30%的GMV增速位列第三。那么目前的数据结果为何是这样子的,我想从个人思考的角度和视角谈谈。

天猫

天猫是升级版的淘宝,这个很好理解,淘宝以前入驻的商家鱼目混珠,但可以肯定的是,大多以小卖家为主,因为门槛非常低,只需要交1000元的保证金就能入驻淘宝开店。马云在成立阿里巴巴和后来的淘宝网时,对小卖家承诺的是“让天下没有难做的生意”,这个政策在一开始非常奏效,越来越多的小卖家加入到淘宝开店,开启人生的第一桶金。但随着卖家数量逐渐壮大,商品sku数量不断丰富,新的问题出现了,低价伪劣产品横行,消费者权益受到挑战。池塘的水满了,各种乌龟甲鱼都想蒙混过关。后来淘宝网一分为三,为一淘网、淘宝网、淘宝商城,再然后淘宝商城更名为“天猫商城”,邀请淘宝里面有实力的淘品牌入驻,至于为何叫天猫,官方的注解也非常之有意思,因为猫是时尚的,性感的主流电商平台,挑剔的,挑剔品牌也挑剔品质。

阿里巴巴集团横跨了B2B(阿里巴巴)、B2C(天猫商城)、C2C(淘宝网)等业务并且做的足够出色,于B端和C端提供的第三方服务也足够成熟和丰富。

于B端(卖家),首先阿里提供数据化运营的各种工具,除了目前商家广泛用到的生意参谋,过往的量子恒道、淘宝指数、江湖策等亦助力卖家在各个运营板块提供店铺分析和优化方向,而这些工具不断得到升级迭代,只为更好的服务于商家;除了帮助商家做好免费流量之外,在付费推广工具上,站内和站外的工具也足够丰富,站内的直通车、钻展、淘宝客是三大利器,站外的定向推广也给商家提供了强大的助推剂;促销工具上,无论是官方推荐还是第三方开发的,卖家一定能够从中找到最合适自己店铺的;淘宝大学、卖家论坛在帮助卖家如何优化、如何做好店铺运营提供很好的学习和交流氛围等等。

于C端(消费者),淘宝和天猫是足够消费者在里面逛起来的,依托其站内各种丰富的频道,内容导购清单、热点资讯、网红直播、限时抢购、全球购、生鲜直达等频道能够让消费者花足够多的碎片化时间在手机淘宝上;个性化推荐和千人千面等依托淘宝的大数据能够第一时间匹配到人—货—场,快速帮助消费者找到心仪的宝贝儿;不断扩建和布局的菜鸟物流、海外国际仓、生鲜电商布局等能够帮助消费者更快速的收到在网上淘到的宝贝儿。

在如今得用户者得天下的今天,阿里在服务于卖家和消费者之间都做得非常出色,让卖家没有难做的生意,提供更多高品质的产品,并让消费者从中受益,也许就是这个企业不断焕发生命力的原动力。

京东

京东商城在许多年以前并不是这个名字,它的前身叫京东多媒体,另外当时做的也不是线上的生意,而是中关村一个经营光磁产品的小档口。在创立京东多媒体以前,还在上大学的刘强东就自学编程,接了不少项目赚下了自己的第一桶金。毕业后自己开饭馆,但因为经营不善欠了几十万债款。根据《创京东》一书中他的自述,当时很多人都以为他要完了,因为那时候他刚大学毕业不久就欠下如此巨款。谁知道两年后他东山再起,在中关村租了一个档口售卖光盘,创立了京东多媒体,并且因为刘强东跟其他人做生意的理念不同,很快从这类多如牛毛的档口中脱颖而出。刘强东特别注重产品的质量,从不掺假货一起卖,好的口碑就传开来,很快积累了大批的客户。另外跟很多档口不同的是,刘强东坚持给客户开发票,哪怕会压低产品利润,他依然把诚信看作最重要的资本。

2003年的时候,刘强东和京东多媒体处在一个重要的时间节点和历史变革。恰逢非典横行,很多人都不敢出门,大部分人都躲在家里上网。京东多媒体也不得不把档口关了,开始尝试在社区论坛里面售卖光盘,而且在那段时间线上的销售情况非常不错。刘强东从中看到了线上销售的可行性,开始召集人马,闭关修炼,假以时日,终于开发出京东商城。

京东很快以3C数码起家,并逐渐壮大。京东的物流一开始是交由第三方派送,但是由于数码产品的特殊性,非常的不经摔,很多消费者收到包裹时都已变成残次品。甚至有消费者由于不满,召集了黑客攻陷了京东商城,把刘强东黑出翔。第三方物流的不靠谱,让刘强东催生出自建物流的想法。当他把这个想法公之于众时,很多投资人和内部高管都是持反对意见的,因为自建物流所需要的资金、人力、物力都是天文数字,但刘强东硬是一人拍板把这个事情定下来了。现如今京东的限时达、极速达、夜间配等高品质物流配送成为了全行业学习的对象。

关于京东战略级别的决策,刘强东的个人魄力更加展露无疑。后来京东由于业绩发展和市场开拓需要,打算由3C数码转向全品类扩张和开放第三方商家入驻(pop商城)等重要决策的时候,也是刘强东冒着投资人和高管们的反对,直接拍板决定的,不得不佩服刘强东的战略眼光和个人魄力。后来大家见到了京东赴美上市,敲响了纳斯达克钟声,GMV以每年成几何数的增长成为了国内第二大的B2C电商平台。在被经济学家寓为“中产消费元年”的2016年,京东自创业19年来首次实现盈利,一直调侃京东亏钱无法盈利的人也终于闭嘴。

在目前消费升级和个性化需求旺盛的今天,“多·快·好·省”的京东凭借领先于行业的自建物流体系和全品类丰富的产品选择,有足够的实力占据一定份额的B2C市场,先后和腾讯联手,收购一号店,和沃尔玛形成战略合作,并购入唯品会巨额的股份,一波操作猛如虎之后也足以和阿里系相抗衡。

唯品会

再说说唯品会。唯品会从2008年创立,以“精选品牌·限时特卖”的模式迅速壮大,3年赴美上市,连续21个季度实现盈利。至于为啥唯品会这种如此简单的模式能够这么迅速的壮大,并且在现如今的B2C市场占有一定份额,我们可以把原因归给先机和定位。

首先说说先机,在2008年的时候,“精选品牌·限时特卖”这种模式在当时来说还是屈指可数的,对于消费者来说也足够新鲜,尤其受到了三四线城市消费者的青睐,很多民不见经传的品牌以亲民的价格在唯品会一样可以取得不错的销售业绩。当时行业内也没有几个平台做这个事情,聚美优品和聚划算都成立于2010年,晚于唯品会2年的时间,所以唯品会抢占了市场先机,并且以“唯品会,一个专门做特卖的网站”为slogan,迅速在品牌特卖这个领域占得大部分市场份额。

其次我们说说定位,唯品会一开始切入的市场是一个全新的领域,没什么有力的竞争对手,跟它的定位密切相关。一开始的slogan其实表达意思已经很明确,就是专门做特卖,并且是精选品牌,限时特卖,做一个小而美的垂直电商网站。但其实对于唯品会,成也定位,败也定位。

首先这种模式本身就比较容易复制,另外唯品会是以美妆、女装为核心板块,平台核心用户女性占比接近8成,所以等到聚美优品、聚划算、京东闪购特卖这些类似的模式后来成立并奋起直追,唯品会的业绩增长其实已经开始慢慢感到乏力。再然后,平台的信誉也接连受到冲击,2015年12月销售的假茅台直接把唯品会推到了风口浪尖。2016年后唯品会重塑slogan,并邀请明星高管站台,打出“全球精选,正品特卖”的口号,加强了平台的背书。

等到了2017年,唯品会的盈利能力依然是其吹牛的资本,但GMV增速逐年乏力,资本市场也有所缩水。2017年年末,唯品会和腾讯、京东取得战略合作主流电商平台,打通三方流量资源入口,形成优势互补,志在建立共赢合作生态圈。

猫狗大战升级版戏码将慢慢上演,此为大势所趋,唯品会也逐渐在调整平台模式,慢慢探索自己的发展道路。即使未来不被京东收购,唯品会也终将成为京东电商B2C蓝图中的一块重要拼图,就如多年前腾讯的拍拍,殊途同归。

以上皆为个人主观臆断,如有其他看法,欢迎在后台留言一起探讨,谢谢。